貸借対照表ってなに??

貸借対照表って聞いたことがあるけど、それってどんなもの???

貸借対照表とは、ざっくり言うとその会社の財政状態を表す表です。BSと呼んだりもします。ちなみに、BSとは Balance Sheetの略です。

貸借対照表の概略

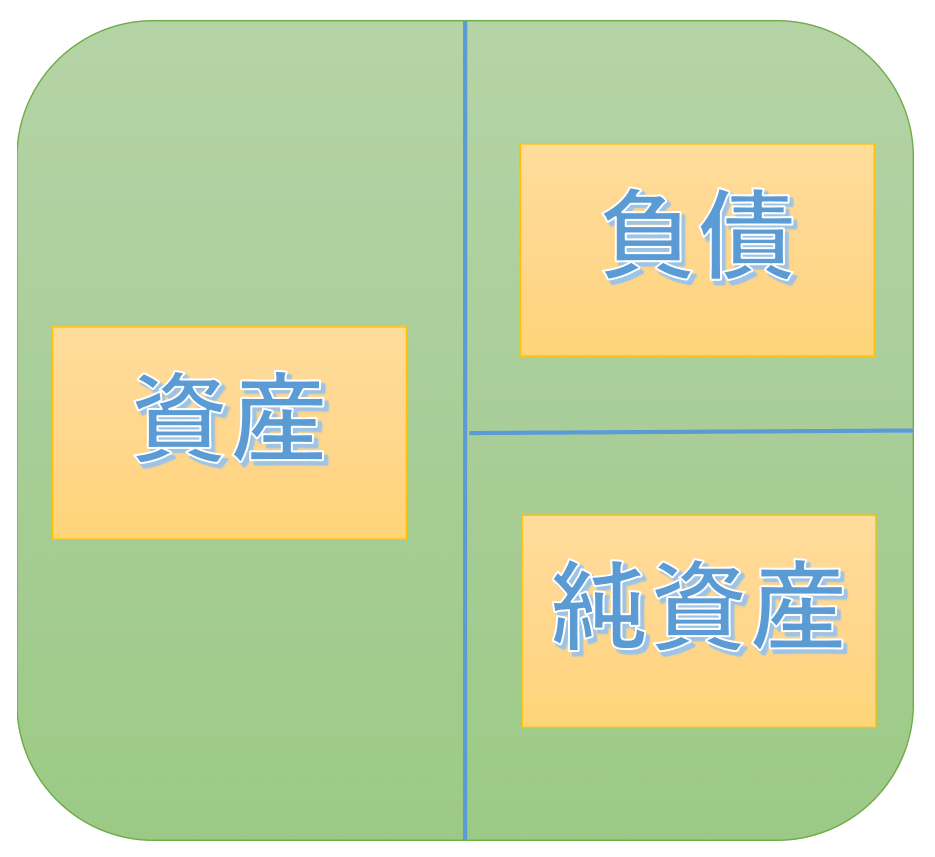

貸借対照表は大きく分けて ”資産” ”負債” ”純資産” の3つに大別されます。

必ず 資産 = 負債 + 純資産 となります。

ざっくり言うと

資産は あればよいもの

負債は 無いほうがよいもの

純資産は 正味の財産 のことです。

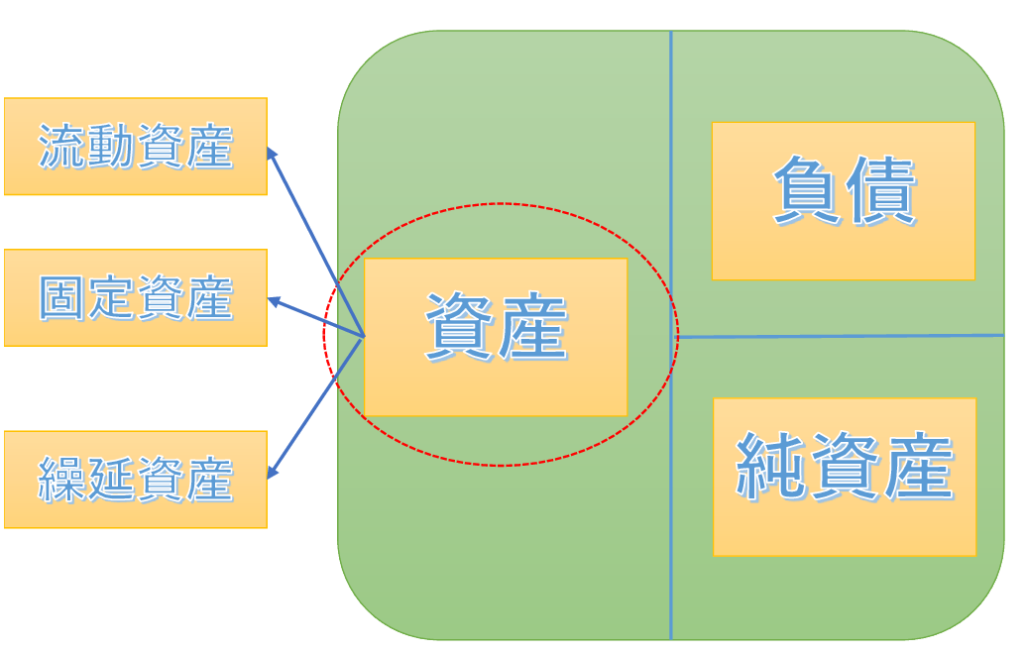

資産の内訳

資産は大きく ”流動資産” ”固定資産” ”繰延資産” に分類されます。

流動 と 固定 は 1年以内に決済・回収するものかで分類されます。

流動資産には 現金 普通預金 売掛金 電子記録債権 受取手形 ・・・ など

固定資産には 建物 建物附属設備 構築物 機械 車両 ・・・ など

繰延資産には 株式交付費 社債発行費 創立費 ・・・など があります。

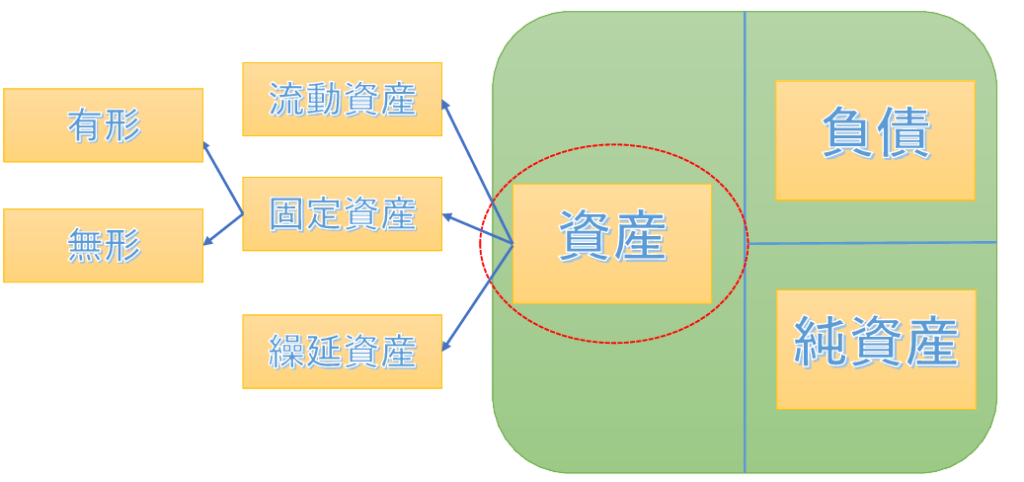

さらに さらに

固定資産は ”有形固定資産” ”無形固定資産” に分けられます。ややこしいですね。

有形固定資産とは、文字通り形があるもの

無形固定資産とは、文字通り形がないものですね。ソフトウェアなどがあります。

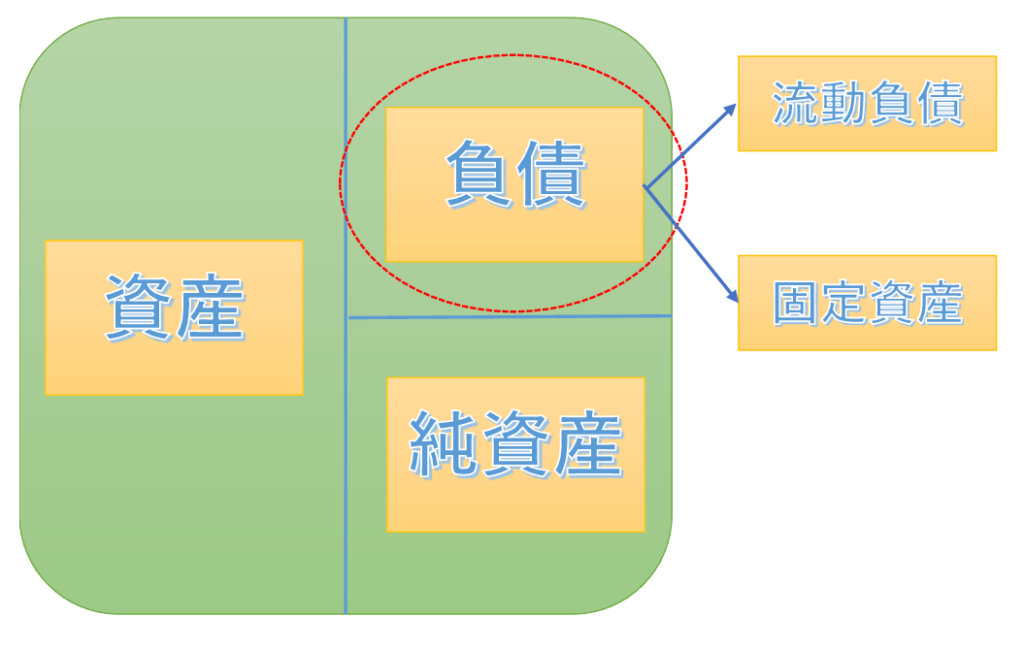

負債の内訳

負債は大きく ”流動負債” ”固定負債” に分類されます。

資産と同様に 流動 と 固定 は 1年以内に決済・回収するものかで分類されます。

流動負債には 買掛金 電子記録債務 支払手形 短期借入金 ・・・ など

固定負債には 長期借入金 社債 ・・・ など

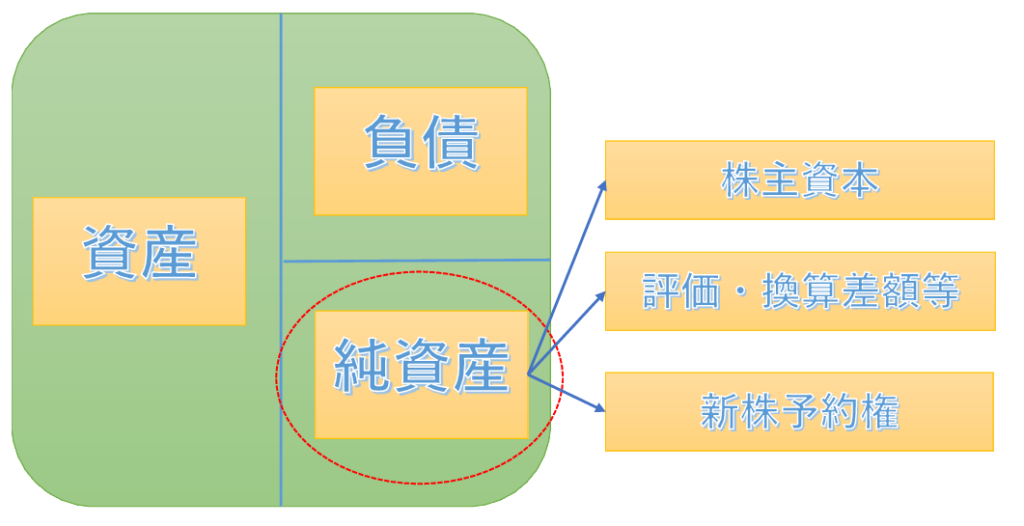

純資産の内訳

純資産は大きく ”株主資本” ”評価・換算差額等” ”新株予約権” に分類されます。

株主資本とは、純資産のうち株主に帰属する部分です。

また、株主資本には 資本金 新株申込証拠金 資本剰余金 利益剰余金 自己株式・・・ など があります。

評価・換算差額等とは、資産・負債を時価評価した時の評価差額等です。

新株予約権とは、自社が発行した新株予約権に対する払い込みです。

これだけだと、わけわからんと思いますので

また、純資産について書きたいと思います。(ここでは、貸借対照表について ざっくり)

さいごに・・・

今回は、貸借対照表について、まとめてみました。

よく聞くけど、どんなものか知らんといった方もいらっしゃったかと思います。

次は、今回の内容の深堀をしようか・損益計算書について、ざっくり書こうかな。

ではでは

コメント