受取手形・支払手形について

貸借対照表の受取手形・支払手形について以下にまとめてみました。おまけで、保証債務も

そもそも手形とは?

ざっくり言うと・・・

手形とは、お金を一定期間後に支払うことが約束された証書のことです。

手形を理解する上で、まず抑えておきたいのは ①締日・②振出日・③支払期日 ですかね。

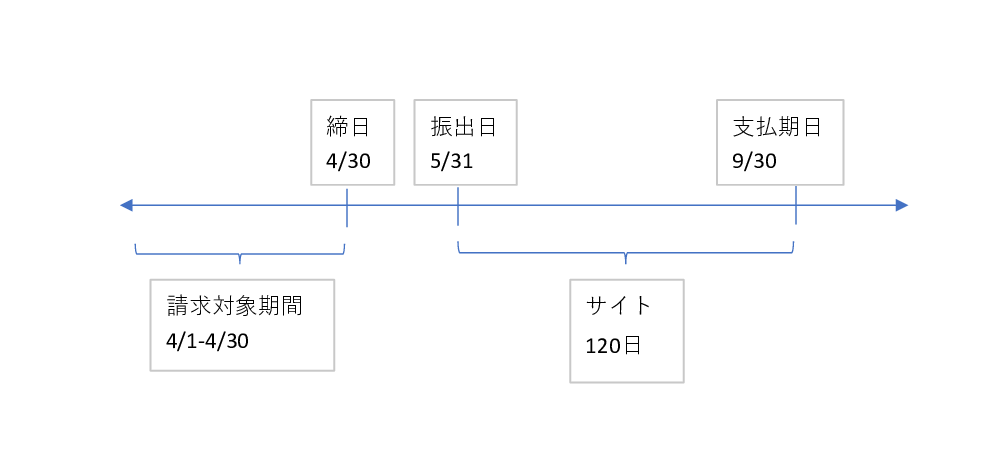

①締日は

期間の取引の合計をする期日のことです。取引ごとに月次の締め日が設定されています。

例えば・・・

「月末締めの翌末日払い」というのは、請求などを月末で一度合計して翌月の末日に支払うということです。

4月末締めの翌末日払いの場合は、4/1~4/30の請求分を5/31に支払うといった感じです。

②振出日は、手形を発行した日のことです

③支払期日は、振出人から支払われる日付のことです。

例えば、4月末締めの翌末日振出の支払期日9月末の場合は、4/1~4/30の請求分を5/31に振出 実際に金額が支払われるのが9/31といった感じです。

ちなみに、振出日から支払期日の期間を手形サイトと言います。締日起算のサイトを支払サイトと言います。

以下、図にまとめてみました。

受取手形とは?

受取手形とは、受け取った手形のことです。貸借対照表では流動資産に分類されます。

まんまですね。(笑)

これは、貸借対照表の資産に分類されます。

ちなみに、受取手形で売掛金を 100円 回収した時の仕訳は

| 借方 | 貸方 |

| 受取手形 100円 | 売掛金 100円 |

受取手形が資金化された時の仕訳は

| 借方 | 貸方 |

| 普通預金など 100円 | 受取手形 100円 |

ちなみに、受取手形は持っているだけでは資金化されないので、銀行に取立依頼を出します。

支払手形とは?

支払手形とは受取手形と逆で、支払った手形です。貸借対照表では流動負債に分類されます。

ちなみに、買掛金を 100円 支払った時の仕訳は

| 借方 | 貸方 |

| 買掛金 100円 | 支払手形 100円 |

支払手形が資金化された時の仕訳は

| 借方 | 貸方 |

| 支払手形 100円 | 当座預金 100円 |

保証債務とは?

手形を裏書譲渡した時、振出人が支払えない時に生じる義務を保証債務と言います。

ちなみに、裏書譲渡とは 取引先から回収した受取手形を裏書した上で、支払に利用することです。

この時の仕訳は(保証債務を手形金額の 5% に設定した場合)

| 借方 | 貸方 |

| 買掛金 100円 | 受取手形 100円 |

| 保証債務費用 5円 | 保証債務 5円 |

裏書譲渡した手形が、決済された時は保証債務を取り崩します。また、その際には保証債務取崩益が発生します。

| 借方 | 貸方 |

| 保証債務 5円 | 保証債務取崩益 5円 |

最後に

貸借対照表の受取手形・支払手形・保障債務について

ざっくり、まとめてみました。貸借対照表の他の科目についても

気が向いたら、まとめてみたいなぁ~と思います。

ちなみに、これから簿記を勉強される方には

スッキリわかる 日商簿記3級 第11版 がオススメです。

内容も分かりやすいですが、カワイイ猫の絵に癒されながら勉強できます。(笑)

ではでは

コメント